Se marier &

vivre ensemble

Choisir d’habiter « simplement » ensemble (appelé « cohabitation de fait » ou « union libre »), aller s’inscrire à la commune en tant que « cohabitants légaux » ou se marier a des conséquences importantes, aussi sur votre (vos) patrimoine(s). Ne pas se renseigner veut dire adopter la solution de défaut prévue par la loi, ce qui est régulièrement regretté en cas de séparation et/ou de décès.

Mieux vaut donc prévenir que guérir, d’autant plus que le rendez-vous d’information est gratuit : nous vous expliquons vos options avec plaisir.

Voici les différents thèmes :

- La cohabitation de fait

- La cohabitation légale

- Le mariage

La cohabitation de fait

- Comment le devient-on?

Simple fait de vivre ensemble, sans aucun formalisme (pas de déclaration de vie commune et pas de mariage).

- Droits successoraux / impôt successoral

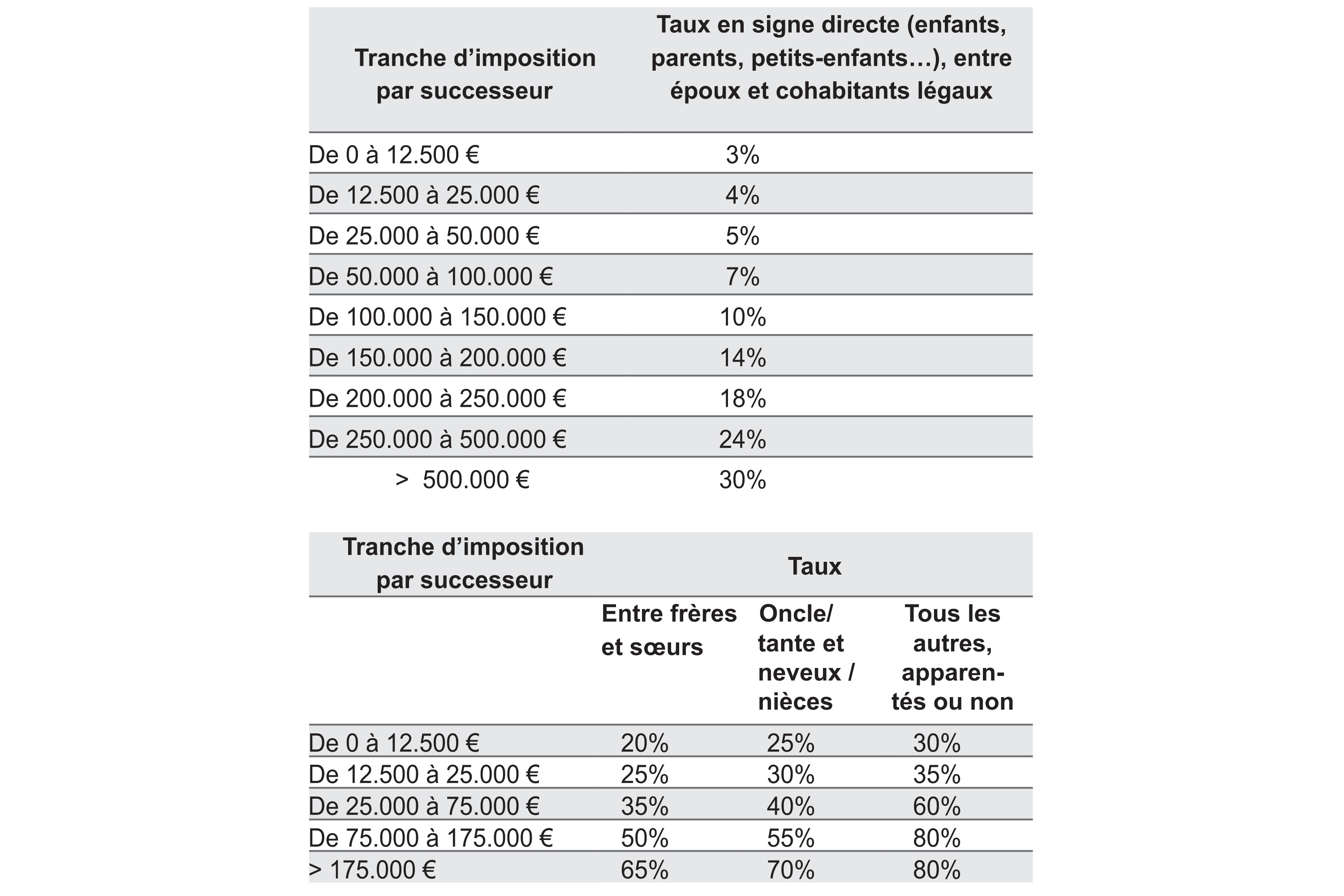

Pas de droits successoraux pour le survivant. Sauf si on rédige un testament en faveur de l’autre, ce qui est toutefois à manier avec prudence/à déconseiller d’un point de vue fiscal : en l’absence de lien de sang, de mariage ou de cohabitation légale, ces personnes sont considérées comme des « étrangers » (du moins en Wallonie et en Région bruxelloise) et tombent dans les tranches d’imposition les plus élevées en droits de succession.

La cohabitation légale

- Comment faire ou défaire ?

Signature d’une simple déclaration de cohabitation des partenaires auprès de la commune. Chacun des cohabitants peut seul, à tout moment et avec effet immédiat, mettre fin à la cohabitation légale moyennant nouvelle déclaration à la commune. La cohabitation légale se délie donc beaucoup plus facilement que le mariage.

- Situation patrimoniale

Ne change rien à la situation patrimoniale du vivant des cohabitants légaux, en ce sens que chacun reste seul à la tête de son patrimoine : chacun perçoit seul ses revenus, gère seul ses biens, dispose (achète, vend … seul), est responsable de ses dettes etc.

- Droits successoraux

En l’absence de testament qui prévoirait autre chose, le cohabitant légal survivant recueille l’usufruit de (ou le droit au bail relatif à) l’immeuble affecté durant la vie commune à la résidence commune et des meubles qui le garnissent. Un testament peut changer cette dévolution légale, en attribuant autre chose, plus, moins ou même rien du tout : le cohabitant légal survivant n’est pas héritier réservataire et peut donc être totalement déshérité.

- Impôt successoral

Les cohabitants légaux sont assimilés aux personnes mariées et aux héritiers en ligne directe ; ils tombent dans la catégorie de droits de successions la moins imposée.

Le mariage

Contrat de mariage, oui ou non ?

Différentes options s’ouvrent à vous. L’une n’est pas meilleure que l’autre, mais chacune est basée sur d’autres valeurs. Décidez de votre régime matrimonial en fonction de vos valeurs à vous et ne vous mariez pas sans vous avoir posé la question d’un éventuel contrat de mariage !

- Le régime de la communauté

Applicable aux époux qui n’ont pas fait de contrat de mariage. Dans ce régime, sont communs aux deux époux :

- les revenus (et dettes !) de l’activité professionnelle et des biens propres (loyers, dividendes etc.) – peu importe s’ils sont mis sur le compte ouvert au nom d’un, de l’autre ou des deux époux

- et les biens (immeubles, voiture, titres, meubles etc.) acquis pendant le mariage.

- ✅ Solidarité

Valeur centrale de ce régime: instauré à un moment où la femme ne travaillait pas et ne pouvait « signer » sans son mari, ce régime veille à ce que les acquêts et dettes réalisées après le mariage sont commun aux deux époux - ❌ Liberté/flexibilité

Hors contrat de mariage, les époux ne peuvent pas choisir leur système de répartition, de propriété. P.ex. un époux ne pourrait pas acheter de voiture, de maison ou n’importe quel autre investissement sans que cela ne soit commun avec l’autre époux (hors remploi de fonds propres) - ❌ Intuition

Avant le mariage, les époux ont dans les faits toute leur vie été en « séparation de biens » ; que ce soit d’ailleurs entre eux ou vis-à-vis de toutes les autres personnes sur la planète: On est habitué à ce que « ce qui est sur mon compte bancaire ou plus généralement ‘à mon nom’ m’appartient à moi seul, et pas aussi pour moitié à mon conjoint ». Choisir ce régime implique donc aussi adapter sa réflexion.

- ✅ Solidarité

- La séparation de biens

N’est applicable que si les époux l’ont choisi en signant avant le mariage un contrat de mariage en ce sens chez un notaire. Dans ce régime, l’on peut dire de manière simplifiée que d’un point de vue purement patrimonial « tout continue comme avant le mariage » : chacun perçoit seul ses revenus, est seul responsable de ses dettes et gère seul son patrimoine. Cela n’empêche bien entendu pas les époux de créer des indivisions, par exemple en achetant un bien immeuble ensemble (même dans des proportions différentes).

- ✅ Libre choix et flexibilité

Sont les valeurs centrales de ce régime : les époux organisent leur propriété et solidarité comme ils décident eux-mêmes, p.ex. en versant un pourcentage des revenus de chacun sur un compte commun, en achetant ensemble ou non un immeuble. Le degré de solidarité est décidé par les époux à chaque moment de leur vie (et non « imposé » de la manière déterminée par la loi, comme c’est le cas en régime de communauté) et peut aller de « tout sur le compte commun » à « on sépare tout et on n’a pas un cent en commun ».

- ✅ Libre choix et flexibilité

- Participation aux acquêts

Suppose également la signature d’un contrat de mariage devant notaire. Comme dans le régime de la séparation de biens et contrairement au régime de communauté, la participation aux acquêts ne connait que deux patrimoines (un par époux) et pas de patrimoine commun. La particularité est qu’en cas de divorce, on vérifie l’accroissement de chacun des patrimoines entre mariage et divorce, et l’époux dont le patrimoine a évalué plus favorablement doit payer à l’autre époux la moitié de la différence avec le patrimoine de l’autre époux.

➞ Ce régime combine la solidarité du régime de communauté et la flexibilité du régime de séparation des biens. Il faut toutefois être conscient de la grosse difficulté pratique inhérente à ce régime : pour pouvoir déterminer la somme de clôture, il y a lieu d’évaluer l’ensemble des biens composant les deux patrimoines, tant du patrimoine de départ (lors du mariage, c’est faisable) que le patrimoine de clôture, où les époux ont des intérêts radicalement opposés et que le climat du divorce rend l’accord quant aux valeurs très compliqué – d’où le risque très important que le divorce ne devienne contentieux, avec tous les désagréments en termes de délais, émotions négatives et coûts que cela implique pour les deux concernés.

- Droits successoraux

Sans testament ou contrat qui prévoirait autre chose, l’époux survivant recueille :

-

Lorsque le défunt laisse des descendants : L’usufruit de toute la succession du prémourant

-

Lorsque le défunt laisse des successibles autres que des descendants et que les époux sont mariés en séparation de biens, le conjoint survivant recueille la pleine propriété des biens en indivision avec le prémourant.

-

Lorsque le défunt laisse d’autres successibles que des descendants et que les époux sont mariés en communauté, le conjoint survivant recueille la pleine propriété de la part du prémourant dans le patrimoine commun et l’usufruit du patrimoine propre du défunt.

-

Lorsque le défunt ne laisse aucun successible, le conjoint survivant recueille la pleine propriété de toute la succession.

-

- Impôt successoral

Les époux se trouvent avec les héritiers en ligne directe et les cohabitants légaux dans la tranche d’imposition la plus favorable.

Plus d’informations

Plus d’informations sur ce sujet chez nous et sur notaire.be/famille.